آیا تا به حال فکر کردهاید که چطور میتوان فهمید وضعیت مالی یک شرکت خوب است یا نه؟

یکی از راههای اصلی این کار، استفاده از ترازنامه است که به آن بیلان هم گفته میشود.

ترازنامه یک گزارش است که نشان میدهد شرکت در یک زمان خاص چقدر دارایی دارد، چقدر بدهی دارد و چقدر سرمایه دارد.

هر بخش از ترازنامه به ما کمک میکند بفهمیم شرکت چقدر قوی و پایدار است.

در این متن، به طور کامل درباره بخشهای مختلف ترازنامه و اهمیت آنها صحبت کردهایم.

ترازنامه یا بیلان چیست؟

ترازنامه یکی از مهمترین گزارشهای مالی است که در حسابداری تهیه میشود.

به آن صورت وضعیت مالی هم میگویند و در زبان انگلیسی به آن Balance Sheet میگویند.

کلمه بیلان هم از زبان فرانسوی آمده و یعنی گزارش وضعیت مالی.

ترازنامه نشان میدهد که در یک زمان مشخص، داراییها، بدهیها و سرمایه یک شرکت چقدر است.

این گزارش خیلی مهم است چون مثل یک عکس فوری از وضعیت مالی شرکت است.

هدف از ایجاد ترازنامه:

ترازنامه یک گزارش مالی مهم است که وضعیت مالی یک شرکت را در یک زمان مشخص نشان میدهد. هدف اصلی آن این است که به ما بگوید شرکت چه داراییهایی دارد، چقدر بدهی دارد و چقدر از آن مال صاحبان شرکت است.

این گزارش به مدیران، سرمایهگذاران، بانکها و دیگر افرادی که به شرکت مرتبط هستند کمک میکند تا بفهمند شرکت چقدر منابع مالی در اختیار دارد و این منابع از کجا آمدهاند؛ آیا از طریق وام یا سرمایهگذاری صاحبان شرکت است.

با کمک ترازنامه، مدیران میتوانند وضعیت مالی شرکت را بهتر بشناسند، مشکلات مالی را پیدا کنند و تصمیم بگیرند چگونه پولها را بهتر مدیریت کنند. همچنین میتوانند وضعیت شرکت را در زمانهای مختلف مقایسه کنند و بفهمند آیا اوضاع بهتر شده یا بدتر.

ترازنامه همچنین به ما کمک میکند نسبتهای مالی مهمی را حساب کنیم، مثل اینکه شرکت چقدر توانایی دارد بدهیهای کوتاهمدت خود را بپردازد یا چقدر سرمایه دارد.

در کل، ترازنامه فقط یک لیست عدد نیست، بلکه ابزاری است که به افراد مختلف اعتماد میدهد و کمک میکند تصمیمات درست و بهجا برای آینده شرکت گرفته شود.

اهمیت ترازنامه در حسابداری:

اهمیت ترازنامه برای صاحبان شرکت

ترازنامه به صاحبان شرکت کمک میکند تا وضعیت مالی کسبوکارشان را بهتر بفهمند. همچنین با دیدن ترازنامه شرکتهای مشابه، میتوانند عملکرد خود را با دیگران مقایسه کنند و مشکلات مالی یا ضعفهای کسبوکارشان را پیدا کرده و رفع کنند.

اهمیت ترازنامه برای سرمایهگذاران

سرمایهگذارانی که میخواهند سهام شرکتها را بخرند، با بررسی ترازنامه میتوانند بفهمند شرکت چقدر سالم و پایدار است. این به آنها کمک میکند تا تصمیمهای بهتری برای سرمایهگذاری بگیرند.

کاربردهای ترازنامه یا تراز مالی :

- وضعیت مالی شرکت را مشاهده میکنیم: ترازنامه مانند یک عکس فوری از داراییها و بدهیهای شرکت است که وضعیت مالی شرکت را نشان میدهد.

- به مدیران کمک میکند تصمیمگیری کنند: وقتی مدیران ترازنامه را ببینند، راحتتر میتوانند تصمیم بگیرند چگونه هزینه کنند یا کجا سرمایهگذاری کنند که به نفع شرکت باشد.

- میزان ریسک مالی را مشخص میکند: با ترازنامه میتوان فهمید شرکت چقدر در معرض ریسک مالی است و آیا بدهیهای زیادی دارد یا خیر.

- به سهامداران وضعیت شرکت را اطلاع میدهد: افرادی که در شرکت سرمایهگذاری کردهاند یا قصد سرمایهگذاری دارند، با دیدن ترازنامه میتوانند مطمئن شوند که سرمایهگذاریشان امن است یا خیر.

- رعایت قوانین مالی: همه شرکتها موظفاند ترازنامه خود را به مراجع قانونی و مالیاتی تحویل دهند تا همه چیز به صورت قانونی انجام شود.

- کمک به برنامهریزی مالی آینده: ترازنامه به شرکت نشان میدهد که برای آینده چگونه برنامه مالی داشته باشد.

اقلام ترازنامه مالیاتی:

ترازنامه مالیاتی گزارشی است که وضعیت داراییها، بدهیها و سرمایه شرکت را نشان میدهد. این گزارش بر اساس قوانین مالیاتی تنظیم میشود و ممکن است با ترازنامه حسابداری تفاوتهایی داشته باشد، زیرا هدف اصلی آن تعیین میزان مالیات قابل پرداخت است.

اجزای اصلی ترازنامه مالیاتی

ترازنامه مالیاتی شامل سه بخش اصلی است:

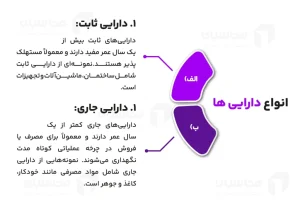

۱. داراییها

داراییها مواردی هستند که شرکت مالک آنهاست و انتظار میرود در آینده سودآوری داشته باشند.

داراییهای جاری: داراییهایی که شرکت میتواند در مدت یک سال یا کمتر به وجه نقد تبدیل نماید، مانند وجه نقد، حسابهای بانکی، کالاهای آماده فروش و مطالبات از مشتریان.

داراییهای ثابت: داراییهایی مانند زمین، ساختمان، ماشینآلات و تجهیزات که شرکت برای فعالیتهای خود استفاده میکند و عمر مفید آنها بیش از یک سال است.

داراییهای نامشهود: مواردی مانند حق اختراع، نرمافزار و سرقفلی که قابل لمس نیستند ولی ارزش مالی دارند.

۲. بدهیها

بدهیها تعهداتی هستند که شرکت باید در آینده به دیگران بپردازد.

بدهیهای کوتاهمدت: بدهیهایی که انتظار میرود ظرف مدت یک سال پرداخت شوند، مانند بدهی به فروشندگان، وامهای کوتاهمدت و مالیاتهای پرداختنی.

بدهیهای بلندمدت: تعهداتی که زمان پرداخت آنها بیش از یک سال است، مانند وامهای بلندمدت.

۳. حقوق صاحبان سهام

این بخش نشاندهنده سرمایهگذاری مالکین شرکت، سودهای انباشته و ذخایر نگهداری شده برای اهداف مختلف است.

تفاوتهای ترازنامه مالیاتی و حسابداری

گاهی اوقات ترازنامه مالیاتی و ترازنامه حسابداری تفاوت دارند، زیرا:

روش محاسبه استهلاک داراییها در مالیات ممکن است با حسابداری متفاوت باشد.

برخی ذخیرهها در حسابداری پذیرفته میشوند اما در مالیات قابل قبول نیستند.

برخی مطالبات یا بدهیها که در حسابداری ثبت شدهاند، ممکن است در مالیات مورد تأیید قرار نگیرند.

نحوه تهیه ترازنامه یا تراز مالی:

برای درست کردن ترازنامه به صورت دستی، دو ستون درست کنید. ستون سمت چپ برای داراییها است و در آخرش جمع کل داراییها نوشته میشود. ستون سمت راست هم برای بدهیها و حقوق صاحبان سهام است که جمع این دو در پایین ستون نوشته میشود. جمع بدهیها و حقوق صاحبان سهام باید با جمع داراییها برابر باشد.

اگر از نرمافزار حسابداری مثل نرمافزار حسابداری کاریا استفاده کنید، ترازنامه به صورت خودکار ساخته میشود و نیازی نیست خودتان اطلاعات را دستی وارد کنید. این نرمافزار با استفاده از دادههایی که وارد میکنید، ترازنامه را به طور اتوماتیک درست میکند.

محدودیتهای ترازنامه:

ترازنامه یکی از گزارشهای مالی است که بیرون از شرکت تهیه میشود و برای بررسی وضعیت مالی یک کسبوکار استفاده میشود. گاهی به آن «صورت وضعیت مالی» هم میگویند. این گزارش نشان میدهد شرکت چه داراییهایی دارد، چقدر بدهکار است و سرمایه مالکان چقدر است، و این اطلاعات مربوط به یک زمان خاص است. در ترازنامه اطلاعاتی درباره نوع و مقدار سرمایهگذاریها، بدهیها به دیگران و حقوق مالکان آورده شده است. ترازنامه ساختار داراییها و بدهیها و سرمایه شرکت را نشان میدهد. این اطلاعات به کسانی که از ترازنامه استفاده میکنند کمک میکند تا بفهمند چه مقدار پول و چه زمانی به شرکت وارد یا از آن خارج خواهد شد.

هرچند این گزارشها خیلی مفید هستند، اما محدودیتهایی هم دارند.

محدودیتهای ترازنامه عبارتند از:

- ترازنامه معمولاً ارزشهایی را نشان میدهد که در گذشته ثبت شدهاند و ارزش فعلی یا بازار را نشان نمیدهد. یعنی تصویری که ارائه میدهد ممکن است با واقعیت فرق داشته باشد.

- در ترازنامه، چیزهای متفاوت را با هم جمع میکنند که این ممکن است باعث شود بعضی از اطلاعات کماهمیت یا گمراهکننده باشند.

- بعضی چیزهایی که به جریانهای نقدی آینده کمک میکنند، در ترازنامه نیستند، مثل نیروی کار، ارزش برند و مدیریت خوب.

- مثل گزارش سود و زیان، در ترازنامه هم برخی پیشبینیها و برآوردها وجود دارد که ممکن است دقت اطلاعات را کم کند، مثل عمر مفید داراییها یا درصد بدهیهای مشکوک.

نمونه ترازنامه:

فرمول ترازنامه حسابداری:

داراییها برابر است با مجموع بدهیها و سرمایه

یعنی هر چیزی که شرکت دارد، از دو منبع تامین شده: یا از پولی که به دیگران بدهکار است (بدهیها) یا از پولی که مالکان در شرکت گذاشتهاند (سرمایه). این رابطه همیشه برقرار است.

داراییها = بدهیها + حقوق مالکانه

سخن پایانی:

وقتی شرکت از سرمایهگذاران پول نقد میگیرد و ۸ میلیارد تومان سرمایه جذب میکند، داراییها و حقوق صاحبان سهام شرکت به همان اندازه زیاد میشود.

همچنین، هر سودی که شرکت از کارهایش به دست میآورد، به حساب حقوق صاحبان سهام اضافه میشود و نشان میدهد چقدر دارایی خالص متعلق به مالکها است. این سودها میتوانند به صورت پول نقد، زمین، کالا یا چیزهای دیگر در داراییها دیده شوند.

همانطور که در مثالها دیدید، داراییها، بدهیها و حقوق صاحبان سهام از چند بخش کوچکتر تشکیل شدهاند که منابع مالی شرکت را دستهبندی میکنند. البته این بخشها و نامهایشان ممکن است در شرکتهای مختلف فرق کند؛ مثلاً ترازنامه یک بانک با یک کارخانه پتروشیمی فرق دارد.